Alkoholkonsum und Alkoholabhängigkeit in Deutschland

Aktuelle Daten aus Bevölkerungsbefragungen machen deutlich, dass nur etwas mehr als eine von zehn Personen (13,2 %) im Alter zwischen 18 und 64 Jahren in den letzten 12 Monaten keinen Alkohol konsumierte [1]. Die Grenzwerte für einen „risikoarmen Alkoholkonsum“ liegen bei 24 g Reinalkohol pro Tag für Männer (2 Gläser Bier à 0,3 L) und 12 g Reinalkohol pro Tag für Frauen (1 Glas Bier à 0,3 L) [2].

Über diesen Grenzwerten liegen in Deutschland 17 % der Männer und 13 % der Frauen [1]. Beachtet man zudem, dass die Trinkempfehlungen mindestens 2 konsumfreie Tage pro Woche nahelegen, liegt die wahre Prävalenz des riskanten Konsums vermutlich höher.

Pro-Kopf-Konsum

Aus den Verkaufsstatistiken lässt sich darüber hinaus der durchschnittliche Pro-Kopf-Konsum an Alkohol berechnen, also die Menge der konsumierten Getränke bzw. des konsumierten Reinalkohols pro Person im Alter von 15 oder mehr Jahren. Demnach hat jede über 15 Jahre alte in Deutschland lebende Person im Jahr 2015 durchschnittlich 135,5 L Fertigware (Bier, Wein, Schaumwein, Spirituosen) oder 9,6 L reinen Alkohol zu sich genommen [3].

Seit Anfang der 1990er Jahre – damals lag er bei etwa 12 L pro Jahr – ist der Reinalkoholkonsum in Deutschland deutlich zurückgegangen. Bei den Getränkesorten zeigt sich ein starker Rückgang beim Bier- und Spirituosenkonsum, während der Weinund Schaumweinkonsum nur leicht rückläufig ist [3]. Im europäischen Vergleich lag Deutschland im Jahr 2015 bezüglich der geschätzten Menge des Verbrauchs an Reinalkohol auf Rang 11 [3].

Volkswirtschaftliche Bedeutung

Der Alkoholkonsum hat in Deutschland eine volkswirtschaftliche Bedeutung. Auf der einen Seite nimmt der Staat durch Verbrauchssteuern, die auf die verschiedenen alkoholischen Getränke (außer Wein) erhoben werden, jährlich etwa 3 Mrd. € ein [4]. Auf der anderen Seite ist Alkoholkonsum ein wichtiger Risikofaktor für die globale Krankheitslast und vorzeitige Sterblichkeit. Laut Schätzungen der Global Burden of Disease Studie war Alkohol im Jahr 2016 für 62 105 Todesfälle in Deutschland verantwortlich, das entspricht 6,8 % der Gesamtsterblichkeit [5].

Weltweit rangiert Alkohol damit unter 85 Risikofaktoren an siebter Stelle [5]. Der übermäßige Alkoholkonsum ist mit erheblichen Kosten verbunden. Für Deutschland gehen aktuelle Schätzungen davon aus, dass jährlich etwa 39 Mrd. € an volkswirtschaftlichen Kosten entstehen [6]. Etwa ein Viertel davon entfällt auf direkte Behandlungskosten, wohingegen drei Viertel auf indirekte Kosten durch Produktivitätsverluste entfallen, da die Betroffenen nicht mehr am Arbeitsleben teilnehmen können.

Lernziele

Die Leserin/der Leser soll nach der Lektüre dieses Beitrags:

▸ wissen, dass Alkoholkonsum einer der wichtigsten Risikofaktoren für die globale Krankheitslast ist.

▸ wissen, wie und wo Alkohol im Körper abgebaut wird.

▸ die gesundheitlichen Folgen des Alkoholkonsums kennen und unterscheiden können zwischen vollständig von Alkohol verursachten und anteilig durch Alkohol geförderten Krankheiten.

▸ benennen können, wie vielfältig die sozialen Folgen des Alkoholkonsum sind, v. a. durch Arbeitsunfähigkeit sowie Straftaten und Verkehrsunfälle unter Alkoholeinfluss.

▸ einschätzen können, wie begrenzt der vermutete protektive Effekt des Alkohols ist und dass dieser bereits durch eine einzelne Episode höheren Konsums eliminiert wird.

▸ wissen, wie Alkoholabhängigkeit nach internationalen Klassifikationssystemen (ICD-10, DSM-IV) diagnostiziert wird.

▸ das Therapiesystem für Alkoholabhängigkeit in Deutschland beschreiben und den Begriff „qualifizierter Entzug“ erklären können.

▸ die Gründe für die geringe Inanspruchnahme des Hilfesystems durch abhängige Alkoholkonsumenten kennen.

Alkoholische Getränke

Bier

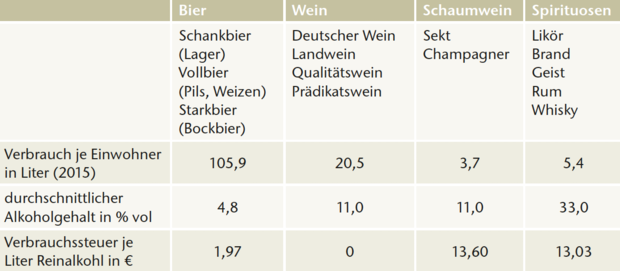

Bier ist mit Abstand das beliebteste alkoholische Getränk in Deutschland. Mit einem jährlichen Pro-Kopf-Verbrauch von 106 L macht Bier knapp 80 % des gesamten Alkoholkonsums aus [2] (• Tabelle 1). Auf Basis der Stammwürze, also dem Anteil der aus dem Malz gelösten Stoffe in der noch unvergorenen Würze, werden Schankbier (7 bis unter 11 % Stammwürze), Vollbier (11 bis unter 16 %) und Starkbier (ab 16 %) unterschieden. Der Alkoholgehalt variiert über die verschiedenen Sorten; im Mittel liegt er bei 4,8 Volumenprozent (% vol) [2]. Ein Liter reiner Alkohol aus Bier wird mit 1,97 € Biersteuer belastet [7], was 1,9 Cent für ein 0,2-L-Glas übliches Vollbier entspricht.

Wein

Jeder Deutsche trinkt im Jahr durchschnittlich 21 L Wein, was 15 % des Gesamtalkoholverbrauchs entspricht [2]. Es werden unterschiedliche Qualitätsstufen unterschieden, die sich hinsichtlich des Alkoholgehalts und der Herkunft unterscheiden: Deutscher Wein, Landwein, Qualitätswein und Prädikatswein. Im Durchschnitt liegt der Alkoholgehalt bei 11 % vol [2]. Eine eigene Weinsteuer wird in Deutschland nicht erhoben.

Schaumwein

Sekt und andere Schaumweine machen mit 3,7 L pro Kopf und 2,7 % des gesamten Alkoholverbrauchs die vergleichsweise kleinste Gruppe an alkoholischen Getränken aus [2]. Bei einem durchschnittlichen Alkoholgehalt von 11 % vol [2] werden 13,6 € Schaumweinsteuer pro Liter Reinalkohol erhoben [7]. Für eine typische 0,75-L-Flasche sind dies 1,02 €.

Spirituosen

Im Durchschnitt trinkt jeder Deutsche 5,4 L Spirituosen im Jahr [2]. Dies entspricht 4 % der Gesamtmenge des konsumierten Alkohols. Es gibt eine Vielzahl unterschiedlicher Produkte mit einem Alkoholgehalt zwischen 14 % vol (Eierlikör) und mehr als 80 % vol (bestimmte Rumsorten oder Absinth). Der Durchschnitt liegt bei 33 % vol [2]. Die zu entrichtende Branntweinsteuer beträgt 13,03 €/L reinen Alkohols [7].

Eine Besonderheit stellen die spirituosenhaltigen Mischgetränke („Alkopops“) dar, die einen Alkoholgehalt von 1,2 bis 10 % vol aufweisen. Seit dem Jahr 2004 wird auf diese Getränke eine Sondersteuer in Höhe von 55,50 Euro je Liter reinen Alkohols erhoben [7]. Bei einem durchschnittlichen Alkopop mit 5,5 % vol beträgt die Höhe der Sondersteuer etwa 84 Cent pro 0,275-L-Flasche.